Als u klaar bent met het invullen van de 17 vragen in het doorstartplan, kunt u de verwerkte invoer de output ('print)' openklappen. De output vindt u op de werkbladen Bieding & Financiering, Exploitatie, Liquiditeit en Extra bancair krediet. Tussentijds is het ook mogelijk uw output te beoordelen, zie werkbladen gevolgd met 'print'. De ingevoerde gegevens staan gerangschikt in overzichtelijke afbeeldingen.

Deze schetsen geven een eerste indruk van de financiële opzet van de doorstart en u zou er uit kunnen afleiden of het wel of niet zinnig is deze uitdaging aan te gaan. U kunt net zo lang tussen de 'print' en de invoer (de werkbladen Activa, Omzet, Medewerkers-kosten, Investeringen, Financieringen, Herstart) heen en weer gaan totdat u tevreden bent over de opzet van uw plan.

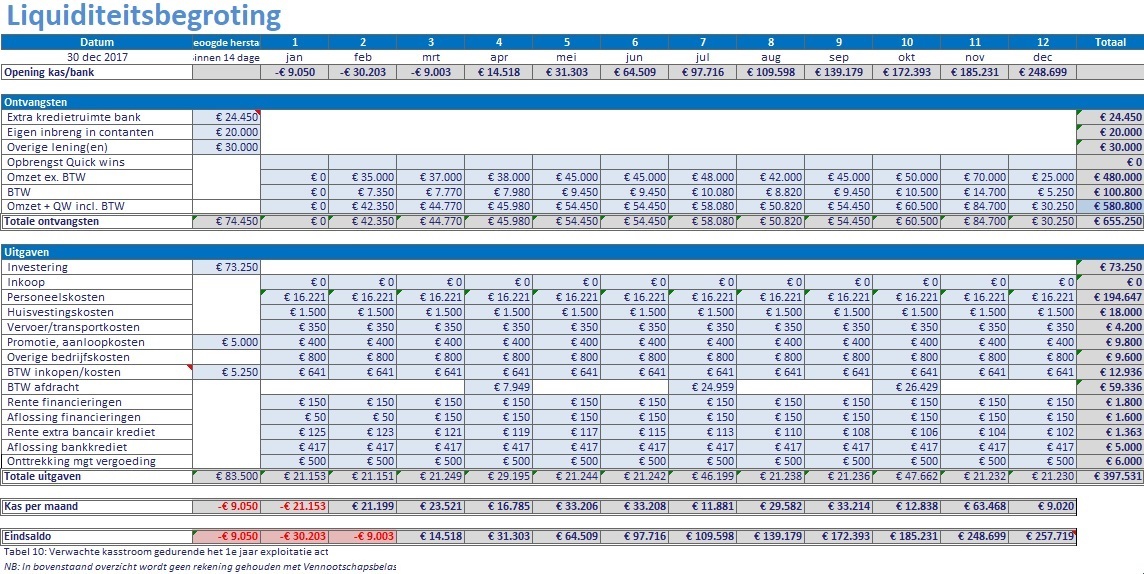

Gebruik het kasstroomoverzicht op werkblad Liquiditeit als centraal overzicht. De kasstroom is na de herstart gedurende het eerste doorstart jaar maatgevend voor het te verwachten succes.

Doorstartplan schetsen

Gegevens invoeren

De velden in de vragenlijst van het doorstartplan kunt u ad random invullen, u kunt ook velden leeg laten. Houd er dan wel rekening mee dat het geschetste beeld incompleet is. Om alle ingevoerde gegevens van de vragenlijst op alle werkbladen weg te gooien, kunt u met de knop "Reset" alle velden leegmaken om opnieuw te beginnen.

Het doorstartplan wordt gevormd door tabellen en figuren:

ü Investeringsbegrotingü Kasstroomanalyseü Kapitaalü Extra kredietruimteü Analyse startpositie kasü Exploitatiebegrotingü Investeringsruimteü Liquiditeitsbegrotingü Kosten van bancair krediet

Bepalen Biedprijs Activa

Welk bod brengt u uit en hoe bepaalt u een prijs? De waarde van de activa kunt u natuurlijk op de eerste plaats zelf bepalen maar beter is een deskundige hiervoor in te schakelen. Een taxateur kent de waarde die aan een zaak kan worden toegekend en is in staat om zijn waardering af te stemmen op de situatie. Als er, zoals bij een doorstart, verplicht verkocht moet worden, zal de liquidatiewaarde van toepassing zijn. Die is lager dan bij situaties waar geen verplichte verkoop, is zoals bij going-concern aanname.

Hou bij het samenstellen van uw bod rekening met het nut dat het actief voor u heeft om de bedrijfsactiviteiten te kunnen voortzetten, en bedenk ook dat uw bod per activa lager kan zijn als u alle activa ineens overneemt uit de boedel. U bespaart de curator immers tijd om naar een andere koper te zoeken die (mogelijk) een hogere prijs biedt.

Omdat u de bedrijfsactiviteiten voort wil zetten, ligt het voor de hand dat u op meerdere activa een bod uitbrengt met daarbij uw voorwaarden voor de koop en afname. Uw bieding kunt u vergezellen van uw voorbehouden en/of betalingsmogelijkheden. Een belangrijk voorbehoud zou bijvoorbeeld een beperkte ‘klanten due diligence’ kunnen zijn, en een kennismakingsgesprek met klanten van failliet om vast zicht hebben op een vast contract.

Geef ook aan hoeveel medewerkers u (minimaal) een arbeidsovereenkomst wilt aanbieden. Al deze afwegingen dient u mee te nemen in het bod dat u kenbaar maakt.

Naast de omvang van uw bod op de activa en de sociale paragraaf kunnen nog een aantal elementen een rol spelen die niet direct aanwijsbaar zijn, maar toch meetellen bij de beslissing om de bedrijfsactiviteiten aan u te gunnen. De inschatting die een curator maakt van het verwachte succes dat u met de bedrijfsactiviteiten zult hebben komt onder andere voort uit de manier waarop u uw bod inkleed. Enige toelichting over uw branche ervaring en hoe u de zaken wil gaan aanpakken na de herstart kunnen net uw bod het meest favoriet laten worden.

Verwachte Omzet na Herstart

Vaak kunt u uit een gesprek met een bestaande klant van failliet wel opmaken of de goodwill nog in stand is gebleven. Het gebeurt dat er door de locatie van de onderneming of gebrek aan andere aanbieders min of meer uitgekeken wordt naar een voortzetter. Na een ‘rondje klanten’ kan voorzichtig ingeschat worden hoeveel relaties na de herstart de klantrelatie willen voortzetten. Vervolgens kan een inschatting worden gemaakt van het de omvang van de contracten. Op basis van de over te nemen jaarcontracten kan een inschatting gemaakt worden van de verwachte jaaromzet die met de bedrijfsactiviteiten te behalen zijn.

Bij het schetsen van het doorstartplan wordt de verwachte jaaromzet verdeeld over 12 maanden, iedere maand wordt 1/12e van de verwachte jaaromzet voorgesteld. Nu komt het op uw handigheid aan: pas het maandbedrag aan naar de bedrijfsdrukte die voor dat seizoen verwacht wordt. Dit ingevoerde bedrag wordt meegenomen in het plan als omzetprognose per maand. Een reële inschatting is belangrijk voor een positieve kasstroom en voor de financiering van het eerste jaar na herstart.

Verwachte Kosten

Om omzet te kunnen maken, is het onvermijdelijk dat er kosten worden gemaakt. Ook de verwachte kosten worden in het doorstartplan opgenomen. Zo kan de samenhang met de omzet en investeringen in één oogopslag worden beschouwd. Vaak is de kostenpost van medewerkers het grootst. Probeer de kosten per type medewerker in te schatten op basis van het bruto bedrag per uur. Bij het schetsen van een plan kunt u meerdere medewerkers met dezelfde functie invullen door het aantal medewerkers in te geven, het (gemiddelde) bruto bedrag per uur en het aantal uren dat deze medewerkers gemiddeld per week werken. Vul ook de overige kosten die u maandelijks verwacht te moeten betalen voor huisvesting, vervoer, promotie en overige bedrijfskosten. Als u op dezelfde locatie als failliet de bedrijfsactiviteiten wilt voortzetten, zouden de oude jaarrekeningen kunnen voorzien in specifieke verdeling per kostenpost. De schone lei biedt u een uitgelezen kans om bijvoorbeeld de langlopende overeenkomsten opnieuw in te vullen. Soms kunt u met een kleiner bedrijfsoppervlakte beginnen en de huurkosten in het eerste jaar terugdringen. Overweegt u medewerkers ouder dan 56 jaar een dienstbetrekking aan te bieden? Dan kunt u tot aan het bereiken van de AOW leeftijd (thans 66 jaar) aanspraak maken op Loonkostenvoordeel (eerder premiekortingen genaamd), lees hierover meer in het kennisdocument Wtl.

Heeft u bedrijfsactiviteiten in het oog waarbij de inkoopkosten sterk verbonden zijn aan de verkoop (handel gerelateerd) dan kunt u in het doorstartplan rekening houden met het percentage dat u voor de inkoop betaalt. Stel uw verkoopbedrag per eenheid is € 1.000 en uw inkoopprijs is € 350,- per eenheid, dan vult u in 350/1.000 = 35%. In het doorstartplan wordt dan alvast de inkoopwaarde van de goederen ingevuld en in de verdere berekening meegenomen.

Investeringen

Om de bedrijfsactiviteiten te herstarten zijn naast de overname van de activa nog een aantal andere bedrijfsmiddelen nodig, bijvoorbeeld uitgaven voor verbouwingen, inventaris, machines etc. Maar ook om een nieuwe voorraad aan te leggen van meer courante producten, een borg om een huurovereenkomst aan te gaan en andere (onvoorziene) aanloopkosten te voldoen. In het doorstartplan kunt rekening houden met de uitgaven in de berekening voor de kredietbehoefte.

Het tijdspad van het doorstartplan ziet toe op een periode van één jaar, de omvang van de productiecapaciteit wordt aanvankelijk gedurende deze periode zoveel mogelijk gelijk gehouden met de omvang van failliet. Pas na verloop van tijd zullen de resultaten aangeven of er breedte- en/of diepte investeringen mogelijk zijn, en ook of er nieuwe financieringen aangetrokken kunnen worden.

Financieringen

Voor de financiering van de doorstart is geld nodig. Naast de inbreng van uw eigen (spaar) geld wordt in het doorstartplan rekening gehouden met drie soorten geldverstrekkers.

Uw eigen inbreng aan liquide middelen zal in verhouding moeten staan tot de inbreng van andere risicodragende kapitaalverschaffers. Het balans evenwicht hangt af van het risico dat de geldverstrekkers lopen en van de hoogte van hun inbreng aan liquide middelen. Ook de zekerheden die u de geldverstrekkers kunt bieden spelen een rol (debiteuren, verpanding voorraad, hypotheek) alsmede de aflossings afspraken en de rentevergoeding.

In het doorstartplan kunt u naast uw eigen inbreng ook rekening houden met het bedrag dat u van uw familie/bekenden kunt lenen, alsmede met de rente en de looptijd van de lening. Naast de familie/bekenden zijn leningen van andere geldgevers, de niet-banken, in te voeren, bijvoorbeeld leasemaatschappij, crediteuren etc. Bij een doorstart uit faillissement zijn dit vaak de enige drie bronnen waar u uit kan putten: uw eigen geld, dat van familie/bekenden en de niet-banken.

Blijkt uit uw voorlopige schets dat er, zelfs na nog eens goed uw biedingen te hebben overwogen, onvoldoende liquide middelen beschikbaar zijn om de financiering rond te krijgen, dan kunt u kredietruimte bij een bank proberen te realiseren. Dit kost wel tijd en dat is er vaak niet. Het risicoprofiel ‘Overname uit faillissement’ biedt te weinig fundament om voldoende vertrouwen bij de bank te wekken en daar loopt een aanvraag stuk. Mocht het toch lukken een offerte van de bank te verwerven, dan kunt u deze opnemen in het doorstartplan. De eventueel afgegeven zekerheden blijven buiten beschouwing van het plan.

Na het invoeren van de gegevens in het doorstartplan ziet u meteen in de verschillende overzichten of u voldoende geld beschikbaar heeft om de bedrijfsactiviteiten te herstarten. Bovendien wordt er een melding gegeven als uit het liquiditeitsoverzicht van de eerste 3 maanden blijkt dat dit negatief is. U kunt de schets aanpassen voor zover u dat wenst door terug te gaan naar de verschillende onderdelen.

Herstart Bedrijfsactiviteiten

Bij het maken van een doorstartplan wordt bij het opstellen van de kasstroom rekening gehouden met uw tijd die u nodig heeft als voorbereidingsperiode. U kunt kiezen uit een week, 14, 30, 60 of 90 dagen. Vanaf het moment dat de activa formeel zijn overgenomen door het tekenen van de koopovereenkomst bij de curator, kunt u de bedrijfsactiviteiten opnieuw herstarten. Dit is het herstart moment.

Voor onderzoeksresultaten over het herstart moment en de herstarte bedrijfsactiviteiten op langere termijn zijn een aantal rapportage fragmenten opgenomen onder Resultaten onderzoek Herstarten. Uit de meting van 2009 blijkt dat van de 936 doorgestarte bedrijven gemiddeld 5% na verloop van tijd de bedrijfsactiviteiten staakt of opnieuw failliet gaat. Van de pool met bedrijven waarbinnen bedrijfsactiviteiten worden ontplooid, worden in 20% van de gevallen de bedrijfsactiviteiten op de één of andere manier voortgezet. Van de 47.449 door faillissement ontslagen werknemers zijn er 14.681 mee gegaan met de bedrijfsactiviteiten. Dat betekent dat ongeveer 31% van het aantal ontslagen medewerkers betrokken blijft bij de bedrijfsactiviteiten na de herstart.

Overzicht Financiële Schetsen

Onderstaand zijn een aantal foto's afgebeeld waarop een deel van de output wordt weergegeven.